お爺さんの終活と相続

相続

■相続時の民法と税法

相続の基本的事項は民法・第五編で規定されています。税金の計算は相続税法(相続税と贈与税)で規定されており、相続を理解するにはこの2つの法律をマスターする必要があります。

■相続人の3つの選択

相続では、プラスの財産とは限りません。親に財産がなく借金だけの場合には、相続放棄する必要があります。

①単純承認(民法第920条〜)

無条件・無制限に被相続人の権利・義務を相続。

②相続放棄(民法第938条〜)

プラスの財産もマイナスの財産も全て放棄。相続人単独で選択可。

③限定承認(民法第922条〜) 相続財産の限度内で相続債務を支払い、残った財産があれば相続する。相続人全員が合意する必要がある。

■相続でもめるのは金持ち?

いいえ、そんなことはありません。家庭裁判所に持ち込まれた遺産分割事件で、資産5,000万円以下のケースが75%(うち資産1,000万円以下が31%)というデータがあります。資産家は事前に相続対策を取るのに対して、一般家庭は相続税の心配がないのでとりません。いざ相続となると資産が不動産が占める割合が多く、トラブルになります。相続税申告・納付が必要か否かと、相続資産分割とは別問題と考えた方がよいでしょう。

■準確定申告

準確定申告とは、本来なら故人が行うはずだった所得税の確定申告を、相続人が代理で手続きする事です。準確定申告では、被相続人が1月1日から亡くなった日までの所得を計算し、相続の開始があったことを知った日から4カ月以内に申告・納税する必要があります。準確定申告が必要ないケースもあります。例えば、故人が生前に会社員だった場合や、故人の年金による収入が400万円以下でそれ以外の所得が20万円以下の場合は、準確定申告は必要ありません。従って退職して年金暮らしをしていた高齢者が亡くなった場合は、多くのケースで準確定申告は不要です。また、準確定申告によって医療費控除などを受けられる場合もあります。

相続時には準確定申告が必要か否かチェックする必要があります。

■暦年贈与信託 年110万円

贈与税の年間非課税額は110万円です。これを巧く活用すれば相続財産を合法的に削減できます。名義預金、定期的な贈与の約束などは税務署に課税されることがありますので留意が必要です。現在は多くの信託銀行が「暦年贈与信託」を原則無料で提供していますので、これを利用するのも終活の1つでしょう。

相続

国税庁H28年分の相続税の申告状況では、相続税を納付した人は10万6千人で課税割合は8.1%です。12人に1人が相続税を申告したことになり、自分は関係なしと思われる方はこの頁は読み飛ばしてください。12人中1人とおぼしき方は、キッチリ理解する必要があります。相続税の基本的知識を「相続税の10の常識」で確認し、相続税を試算し、節税対策をします。

(注)シュミレーションでも相続税の試算をしますが、相続税が納付する確率の高い富裕層の方は、ここでキッチリ試算してください。

1.相続税の10の常識

□1『基本の基本』 【例】

①被相続人:死亡した人 父(死亡)

②相続人:相続を受ける人 妻(父の配偶者)、子(2人)

(注)死亡してから10ケ月以内に被相続人の住所地の税務署に申告納付、延納・物納制度あり

□2『法定相続人』:民法が定めた相続人と法定相続分

①子がいる配偶者1/2 妻=1/2

子1/2(人数分に分ける) 長男=1/4、長女=1/4

②子がいない配偶者2/3 妻=2/3

父母1/3(人数分で分ける) 母=1/3(父死亡)

③子も父母もいない配偶者3/4 妻=3/4

兄弟1/4(人数分で分ける) 兄=1/8、姉=1/8

(注)相続権あり:養子・胎児、子が概に死亡ならその子(孫)(代襲相続)

相続権なし:離婚した妻、内縁の妻

□3『遺留分』:民法で保証された最低限の相続財産

①子、子+配偶者1/2

②父母だけ1/3

③配偶者、父母1/2 (注)兄弟姉妹には遺留分はなし

□4『遺産分割の方法』

①協議分割:相続人間で遺産分割協議書で自由に分割

②遺言書:公正証書(民法第969条)、自筆証書(民法第968条)、秘密証書(民法第970条)

□5『相次相続控除』 【例】父の死後5年で妻死亡

10年以内に2回以上の相続があったときは、最初の相続時に納めた税金の一部を控除できる

□6『基礎控除額』 【例】妻、子2人

=3,000+600X法定相続人の数(万円) =3,000+600X3=4,800(万円)

□7『配偶者控除』 【例】妻の相続財産1億円-->無税

遺産額1億6,000万円、または法定相続分額までは無税(申告は必要)

□8『小規模宅地等の評価減の特例』

配偶者は330m2まで80%評価減、同居親族は所有・居住が条件

□9財産の計算:

①相続財産に相続時精算課税の財産を合計

②①から借金、葬式費用、非課税財産(死亡保険金の非課税限度額、お墓等)を引く

③②に相続開始3年前以内の暦年課税贈与分を加算

④③から基礎控除額を引く ⇒課税遺産総額

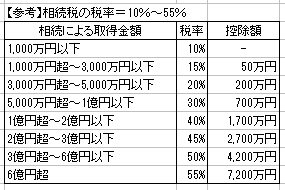

【参考】相続税の税率=10%〜55%

□10相続税の計算:

①法定相続したと仮定して税額計算

②①の合計が相続税の総額

③実際に取得した正味の財産額に応じて按分

④配偶者控除、未成年者控除等の税額控除 ⇒実際に納める税金

2.相続税試算

終活と相続での大きな懸案事項の1つが相続税対策です。『どのくらいの相続財産に、どのくらいの相続税かかかるのか?』を知ることは大切です。相続税の10の常識をマスターした後は相続税試算で実際の相続税額を試算しましょう。

最初は相続税試算サンプルを参照してください。ケース1では2億円の相続財産を法定相続割合で相続すると、妻は無税、子1人に675万円(2人合計で1,350万円)の相続税と試算できます。ケース2では妻に3/4と多く相続させると、子の相続税が1/2になり、ご遺族のトータル相続税額が1/2になることがわかります。

【ケース1】法定相続割合で相続

相続財産=2億円、被相続人:父(死亡)、相続人:妻(配偶者)、子2人

相続割合:(妻1/2)+子(1/2) 相続税は??

(妻)相続財産:1億円 相続税:0円、子(1人分)相続財産:5,000万円 相続税:675万円

【ケース2】妻に多く相続

相続財産=2億円、被相続人:父(死亡)、相続人:妻(配偶者)、子2人

相続割合:(妻3/4)+子(1/4) 相続税は??

(妻)相続財産:1億5000万円 相続税:0円、子(1人分)相続財産:2,500万円 相続税:338万円

★詳細はここ↓をクリックしてください。

相続税試算サンプル

次に相続税試算サンプルが理解できたら、御自分の相続税を試算してください。

★詳細はここ↓をクリックしてください。

相続税試算

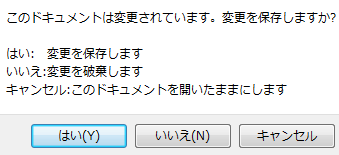

(注)相続税試算(excel)ファイルはdownloadできます。また、以下のメッセージが出た場合には、いいえ(N)をクリックしてください。はい(Y)をクリックしますとそのままストールしてます。

3.実際の相続税申告書

相続税の申告・納付が必要と推定される方で、興味のある方は実際の相続税申告書を確認してください。上記のケース1に準じて作成されています。

■相続税申告書例の概要

*被相続人:相続太郎(夫) 相続人:相続花子(妻)、相続一郎(長男)、相続次郎(二男)

*相続割合:法定相続割合

*相続財産:ケース1と同じ遺産額2億円

*納付すべき税額: (花子)相続税:0円、一郎と次郎(1人分)相続税:675万円 合計1,350万円

■実際の相続税申告書

*第1表:相続税の申告書 (花子の相続税:0円、一郎と次郎の各人の相続税:675万円)

*第2表:相続税の総額の計算書 (総額2,700万円)

*第5表:配偶者の税額軽減額の計算書 (花子の税額は0)

*第9表:生命保険金などの明細書 (非課税限度内で課税金額は0)

*第13表:債務及び葬式費用の明細書 (各人負担の葬式費用を計算)

★詳細はここ↓をクリックしてください。

相続税申告書

4.節税対策

資産家の高齢者は税理士に事前相談して、節税対策を講じるのも終活の重要項目の1つです。

①税制上の軽減措置を利用(小規模宅地等の特例など)

②財産の評価額を下げる(現金から他の資産へ)

③無税の生前贈与を活用(暦年贈与信託、教育資金贈与信託、住宅取得資金)

④生命保険に加入(500万円X法定相続人が非課税)

⑤法定相続人の数を増やす(一人600万円が非課税)

前述のシュミレーションを使用すれば、節税対策の効果たる節税金額が簡単に試算できます。